Un informe del Instituto Argentino de Análisis Fiscal (IARAF) volvió a poner sobre la mesa una de las características más cuestionadas del sistema tributario argentino: su carácter regresivo. Según el estudio, correspondiente a la medición 2026, una familia asalariada tipo destina en promedio la mitad de su ingreso total a solventar los distintos tributos que recaen sobre el trabajo, el consumo y el patrimonio. Pero lo más llamativo no es el porcentaje global, sino cómo se distribuye entre distintos niveles de ingreso.

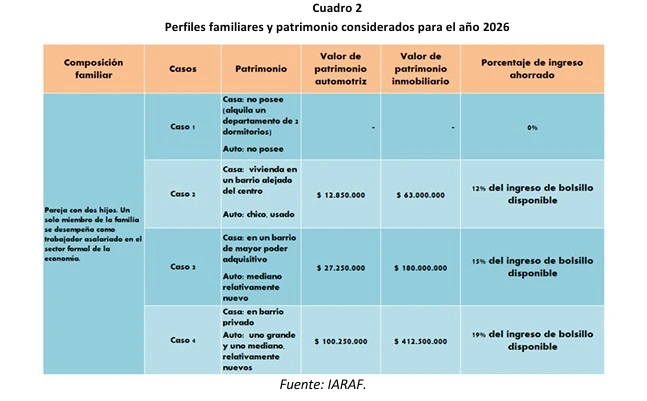

El trabajo identificó 150 tributos vigentes en el país durante 2026, cinco menos que el año anterior, repartidos entre Nación, provincias y municipios. Para medir su impacto, el IARAF construyó cuatro perfiles de familias tipo —compuestas por una pareja y dos hijos, con un solo ingreso formal— cuyos sueldos brutos mensuales van de los 2.058.400 pesos, en el caso de menores recursos, hasta los 9.428.000 pesos en el de mayor poder adquisitivo.

El dato que enciende las alarmas es que el primer grupo, el de menores ingresos, termina pagando proporcionalmente más impuestos que los dos casos intermedios, pese a ganar bastante menos. La explicación está en la estructura de los tributos indirectos, como el IVA, que gravan el consumo: como esta familia gasta la totalidad de su ingreso disponible en bienes y servicios básicos, sin margen de ahorro, la incidencia de estos impuestos sobre su bolsillo es mucho mayor que la que enfrentan quienes pueden ahorrar una porción de lo que ganan.

Según el informe, mientras el hogar de menores ingresos soporta una carga del 15,6% derivada de tributos indirectos, ese porcentaje baja hasta 11,8% en el caso de mayores ingresos, que ahorra cerca de una quinta parte de lo que percibe.

A esto se suma el comportamiento de los aportes personales a la seguridad social, que también actúan de manera regresiva debido a los topes máximos establecidos por la normativa: a partir de cierto nivel salarial, el porcentaje que se descuenta deja de crecer en la misma proporción que el ingreso. Recién el Impuesto a las Ganancias, que solo alcanza a los dos casos de mayores ingresos, introduce algo de progresividad en el esquema, aunque no alcanza para compensar el resto de las inequidades detectadas.

El informe traduce estos porcentajes en una imagen que resulta más fácil de dimensionar: el llamado «Día de la independencia tributaria«, es decir, la fecha del calendario hasta la cual una persona trabaja exclusivamente para cubrir sus obligaciones fiscales. Según los cálculos del IARAF, ese día llega recién entre el 21 de junio y el 1 de julio, dependiendo del caso analizado, lo que equivale a entre 172 y 182 jornadas laborales del año destinadas pura y exclusivamente al pago de impuestos. Expresado en otra unidad, cada hora de trabajo tiene, en promedio, entre 28 y 30 minutos que se destinan a cubrir la carga tributaria.

El gobierno que iba a quitar impuestos, pero ¿para quién?

Este diagnóstico cobra una dimensión particular si se lo contrasta con las decisiones que tomó la actual gestión libertaria en materia fiscal desde su llegada al poder. Mientras la carga sobre los sectores de menores recursos se mantiene elevada y regresiva, buena parte de los alivios impositivos dispuestos en los últimos dos años estuvieron dirigidos a sectores de mayor patrimonio o a grandes inversores.

El caso más citado es el del impuesto a los Bienes Personales, cuyo mínimo no imponible se multiplicó varias veces desde 2023 y cuya alícuota máxima se redujo de forma escalonada, de 1,50% a 0,25% hacia 2027. A esto se agregan los sucesivos blanqueos de capitales, que eximieron de numerosos tributos —entre ellos Ganancias, Bienes Personales, IVA y el impuesto al cheque— a quienes regularizaron activos no declarados.

También se eliminaron o redujeron impuestos internos para la compra de autos, motos, embarcaciones y aeronaves de alta gama, además de derogarse el Impuesto PAIS, que gravaba operaciones en moneda extranjera vinculadas mayormente a sectores con capacidad de ahorro dolarizado. En el plano agroexportador, el Gobierno bajó y en algunos casos eliminó las retenciones a distintas producciones, con anuncios de nuevas reducciones escalonadas hacia 2027 y 2028. Por último, el Régimen de Incentivo para Grandes Inversiones (RIGI) ofrece beneficios impositivos sustanciales a las empresas que canalicen inversiones multimillonarias en sectores estratégicos.

El contraste resulta elocuente: mientras las familias de menores ingresos siguen destinando una porción mayoritaria de su tiempo de trabajo a sostener al Estado a través del consumo cotidiano, los instrumentos tributarios que gravan al patrimonio, las grandes rentas y las inversiones concentradas fueron, en su mayoría, objeto de recortes. El propio informe del IARAF advierte que se trata de una medición de carga bruta, que no contempla cómo el Estado redistribuye esos recursos mediante gasto público, pero el dato de partida ya resulta contundente: en la Argentina de 2026, ganar menos significa pagar más impuestos.

ADEMÁS EN NEA HOY:

Industriales del Chaco rechazan el Súper RIGI y advierten que perjudicará a las pymes

Julio llega con nuevos aumentos: qué servicios subirán en Argentina desde el 1° del mes