El Banco Central de la República Argentina (BCRA) estableció a mediados de mayo un aumento de 600 puntos básicos en la tasa de interés para los depósitos en plazo fijo. ¿Es posible comenzar a invertir sin ahorros? ¿A partir de cuánta plata es posible abrir uno? A continuación, todos los detalles.

¿Cuánto es el mínimo que puedo poner en un plazo fijo?

El mínimo que se puede invertir a plazo varía según el banco. Por lo general suele rondar entre los $1.000 y los $1.500, dependiendo de la entidad financiera elegida.

Por ejemplo, en el caso del Banco Nación, el mínimo es de $500 si se hace a través del canal electrónico y web, mientras que las colocaciones a plazo fijo en una sucursal elevan el monto a $1.500.

Con el último aumento, la Tasa Nominal Anual (TNA) pasó de 91% a 97% y la Tasa Efectiva Anual (TEA) alcanzó el 154,28%. La medida adoptada por la entidad financiera tiene como fin “incentivar el ahorro en pesos” por parte de los residentes en el país, en medio de un constante aumento inflacionario y la inestabilidad en la cotización del dólar blue.

Esto significa que el plazo fijo está al alcance de cualquier persona que esté bancarizada. Es posible comenzar a invertir desde un mínimo de $1.000. Ahora bien, es preciso tener claro cuáles son los plazos fijos disponibles y qué características tiene cada uno.

Existen diferentes tipos de depósitos. Los más usuales son:

Plazo Fijo Tradicional

Los plazos fijos constituidos bajo esta modalidad no pueden ser cancelados hasta su fecha de vencimiento. Al momento de constituir el plazo fijo podés optar por las opciones: “renovación total” (renueva capital e interés), “renovación parcial” (sólo renueva el capital) o “sin renovación”, lo que conducirá al depósito de todo el dinero al vencimiento del plazo fijo.

Precancelable o con Cancelación Anticipada

Este tipo de plazo fijo te permite obtener la rentabilidad de una inversión a 180 días, pudiendo disponer de tu dinero en el momento que lo necesites, una vez que haya transcurrido el plazo mínimo de 30 días contados desde la fecha de imposición.

En caso de no cancelar anticipadamente, cobrarás el capital más los intereses acumulados a tasa de pizarra, como el plazo fijo tradicional por ventanilla. En cambio, si utilizás la opción de disponer los fondos antes del vencimiento, se aplicará una tasa diferencial inferior a la antes descripta para el plazo correspondiente.

Inversión en UVAs

UVA te permite obtener un interés generado por una tasa fija y un componente variable, la UVA, que se ajusta según el índice CER. Al momento de vencer el plazo fijo, cobrarás la tasa fija más la cantidad de UVAs multiplicadas por la cotización de ese momento (y esa cotización se habrá ajustado a la evolución de la inflación).

¿Cómo puedo calcular mi inversión en plazo fijo?

Desde NEA HOY lanzamos una plataforma que te permite calcular el monto que ganarías invirtiendo en plazo fijo. Podés hacerlo a través de nuestra calculadora.

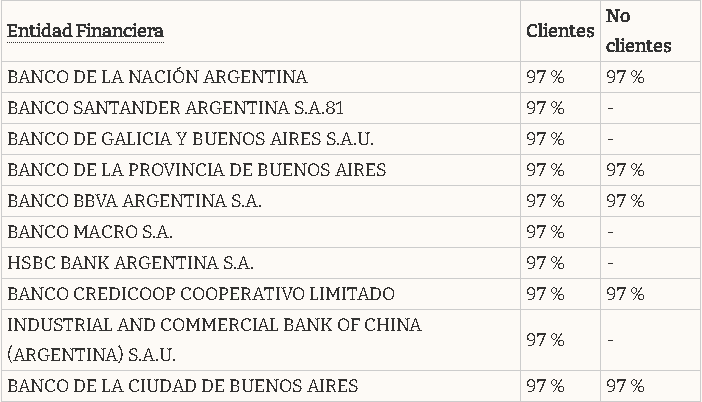

Tasa plazo fijo hoy: ¿cuánto paga cada banco el miércoles 14 de junio?

Recomendaciones para comenzar a invertir en plazo fijo

El Banco Central de la República Argentina (BCRA) compartió 10 recomendaciones para quienes deseen comenzar sus ahorros a través del plazo fijo.

- Guardar el dinero en el hogar no genera ningún rédito. El Plazo Fijo ofrece un retorno conocido (la tasa de interés), es simple, es seguro y contribuye a la financiación de los clientes bancarios.

- Antes de elegir un banco para constituir un plazo fijo, chequear la tasa de plazo fijo por Home Banking o por la banca de inversión. Los medios electrónicos suelen ofrecer mejores tasas de interés.

- Por lo general, a mayor plazo, mayor es la tasa que el banco está dispuesto a pagar. Si se sabe que no se necesitará el dinero por un tiempo superior a 30 días, consultar las tasas de interés por plazos superiores, 60, 90, 180 y 360 días.

- Los plazos fijos que fueron captados a tasa superiores a la de referencia, y los que hayan contado con incentivos o retribuciones especiales diferentes de la tasa de interés, no se encuentran garantizados por el Seguro de Garantía de los Depósitos.

- En mayor medida, a mayor monto depositado, mayor es la tasa que el banco está dispuesto a pagar. El monto mínimo suele ser de $1.000.

- Las operaciones de plazo fijo pueden hacerse en pesos o en dólares, y la tasa de uno y otro son diferentes.

- Es recomendable invertir cuando se está seguro de que no se necesitará el dinero depositado durante un determinado tiempo, debido a que el mismo quedará inmovilizado sin poder ser retirado hasta su vencimiento.

- Los plazos fijos en pesos son compensables, esto incrementa su seguridad ya que permite evitar el traslado del dinero de una entidad a otra. Al presentar un plazo fijo compensable en otra entidad, las opciones a las que se pueden acceder son: depositarlo en otra cuenta o constituir un nuevo plazo fijo.

- Antes de constituir uno, chequear la tasa de interés en distintas entidades para optar por la mejor oferta de tasas de interés.

- No son compensables aquellos plazos fijos que poseen una modalidad específica (ej. precancelables, ajustables con cláusula CER, UVas, etc.) ni los que se hayan realizado electrónicamente (por cajero, Home Banking, teléfono, etc.), ya que es necesario poseer el documento físico para presentarlo en otra entidad.

Fuente: El Cronista / IProfesional / Argentina.gob.ar

ADEMÁS EN NEA HOY:

Wado de Pedro y los gobernadores ¿La llave para una candidatura presidencial?

Maratea: la Justicia determinó que «no hubo controversias» en la colecta de Independiente

De cara al cierre de listas, CFK se reunió con Sergio Massa, Wado de Pedro y Máximo Kirchner

¿Dónde y cuándo ver el amistoso de Argentina ante Australia?

Misiones tratará un proyecto para brindar cirugías estéticas a víctimas de violencia de género