Cada junio, el aguinaldo fue históricamente una pequeña ventana de alivio para millones de argentinos. La escapada corta de invierno, el electrodoméstico que había que renovar, el colchón de ahorro para fin de año. Esa postal ya no existe. En 2026, el sueldo anual complementario llega a las familias con otro destino escrito de antemano: pagar lo que se debe. Y lo que se debe se acumuló precisamente durante el período en que el gobierno nacional asegura que la economía se está recuperando.

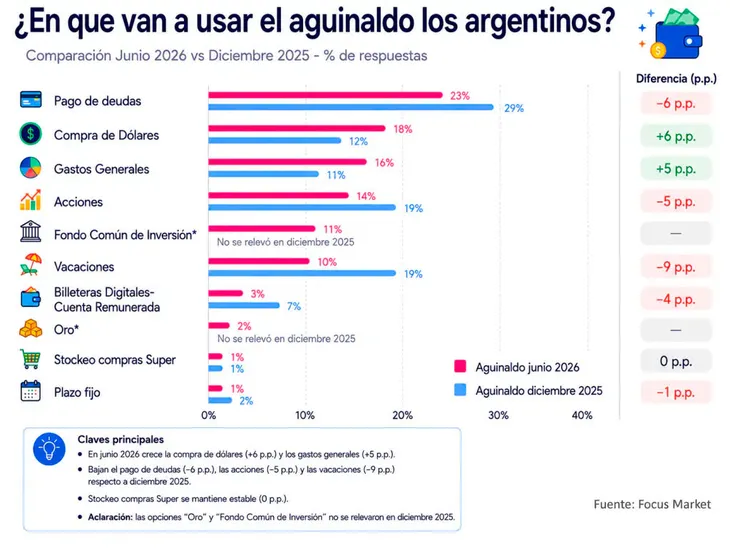

Según un relevamiento de la consultora Focus Market sobre 3.575 casos, el 23% de los argentinos utilizará el aguinaldo de junio para cancelar deudas. Es el rubro que encabeza el ranking, por encima de la compra de dólares —segundo con el 17,8%— y de los gastos generales del hogar. Las vacaciones quedaron relegadas al sexto lugar con apenas el 10,3%. El plazo fijo aparece último: solo el 0,9% lo contempla. El número no es un dato aislado. Es el resultado visible de una cadena de decisiones de política económica cuyos efectos tardaron meses en sedimentarse en la economía familiar.

De cuatro motores a freno de mano

En el primer semestre de 2025, la economía mostraba cuatro variables favorables: inflación en descenso, tasas bajas, crédito abundante y salarios recuperando terreno. En ese contexto, sólo el 9% pensaba destinar el aguinaldo al pago de deudas. La diferencia con el dato de 2026 es de 14 puntos porcentuales en un año.

¿Qué pasó en el medio? El segundo semestre trajo una aceleración inflacionaria, una suba de tasas y una nueva caída del poder adquisitivo. Ese combo golpeó a quienes habían tomado crédito cuando el dinero parecía barato y que ahora enfrentan cuotas que sus ingresos ya no pueden sostener.

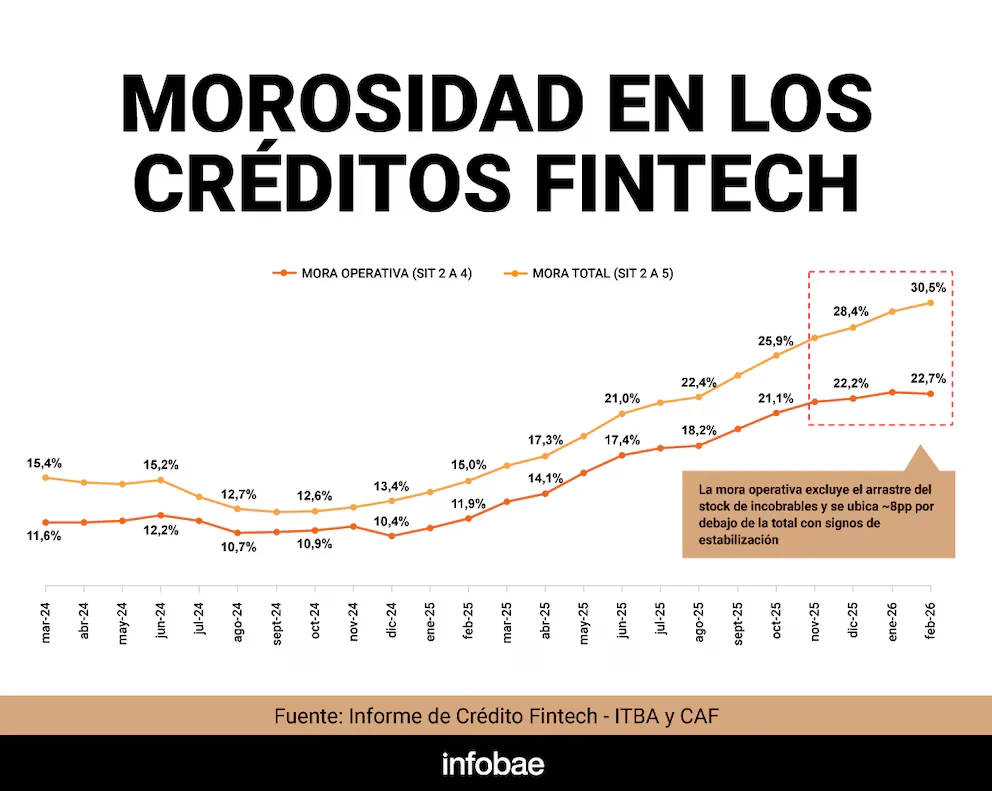

Los números del Banco Central son contundentes: la morosidad en créditos a familias pasó de 3,3% en marzo de 2025 a 11,5% un año después, un valor no registrado en más de dos décadas. En préstamos personales, la irregularidad trepó al 14,2%; en tarjetas de crédito, al 11,7%. En las billeteras virtuales —a las que acceden mayoritariamente los sectores de menores ingresos— la mora supera el 30%.

El ajuste que no se ve en las estadísticas

El gobierno festejó que la pobreza descendió al 28,2% en el segundo semestre de 2025. Pero los datos de consumo cuentan otra historia. El consumo de carne cayó a su nivel más bajo en veinte años: 47,3 kilos por persona al año. Las ventas de pan acumulan una baja del 55% en dos años. Las ventas en supermercados retrocedieron más del 11% respecto a noviembre de 2023.

Economistas del Observatorio de la Deuda Social de la UCA señalan que la medición oficial presenta una «ficción metodológica«: la Canasta Básica Total sigue basada en patrones de consumo de 2004, cuando las familias gastaban mucho menos en servicios como luz, gas e internet. Si se actualizara esa canasta —algo que el gobierno frenó, motivando la renuncia del ex director del INDEC Marco Lavagna— el índice de pobreza rondaría el 38,9%, casi diez puntos más que la cifra oficial.

La trampa del endeudamiento

Cuando casi uno de cada cuatro hogares destina su ingreso extraordinario a pagar deudas en lugar de consumir, el circuito económico se resiente. Hay menos demanda, menos actividad y menos recaudación. El comercio y las pymes orientadas al mercado interno son las primeras en sentirlo.

Según la consultora Centrix, más del 50% de los hogares no logra cubrir sus gastos esenciales hasta el día 20 de cada mes. El 56% tomó algún tipo de deuda en los últimos seis meses, y 9 de cada 10 de quienes se endeudaron tienen dificultades para pagar. El director de Focus Market, Damián Di Pace, lo resume sin rodeos: «La necesidad de recomponer balances personales sigue predominando sobre las decisiones de consumo o inversión. El proceso de desinflación todavía no se tradujo en una mejora del bolsillo de la mayoría de las familias«.

Un aguinaldo que refleja la Argentina real

La suba de los servicios hace que más porcentaje del salario sea destinado al pago de luz, gas, agua o pasajes y exige un mayor salario para llegar a fin de mes. Las familias llegan a junio de 2026 con más deudas en pesos, en cuotas, en tarjetas, en billeteras virtuales. En el NEA, donde la economía informal tiene mayor peso y el empleo registrado es comparativamente menor, la situación se agrava: son precisamente los trabajadores fuera del sistema formal los que quedaron sin aguinaldo y con mayor exposición a fintech con tasas que llegan al 400% de costo financiero total.

El aguinaldo de 2026 es, en definitiva, un espejo incómodo. Refleja que la estabilización macroeconómica que el gobierno exhibe como bandera todavía no se tradujo en bienestar concreto para millones de hogares. Y que, para muchas familias argentinas, el sueño de unas vacaciones de invierno sigue siendo, por ahora, eso: un sueño.

ADEMÁS EN NEA HOY:

Cuánto aumentarán las jubilaciones y pensiones de Anses en julio, tras el último dato de inflación

Más de 216 mil empleos perdidos: el deterioro laboral de la era Milei continúa

Ahorramos en negro como todos»: los malabares de Adorni para justificar su fortuna