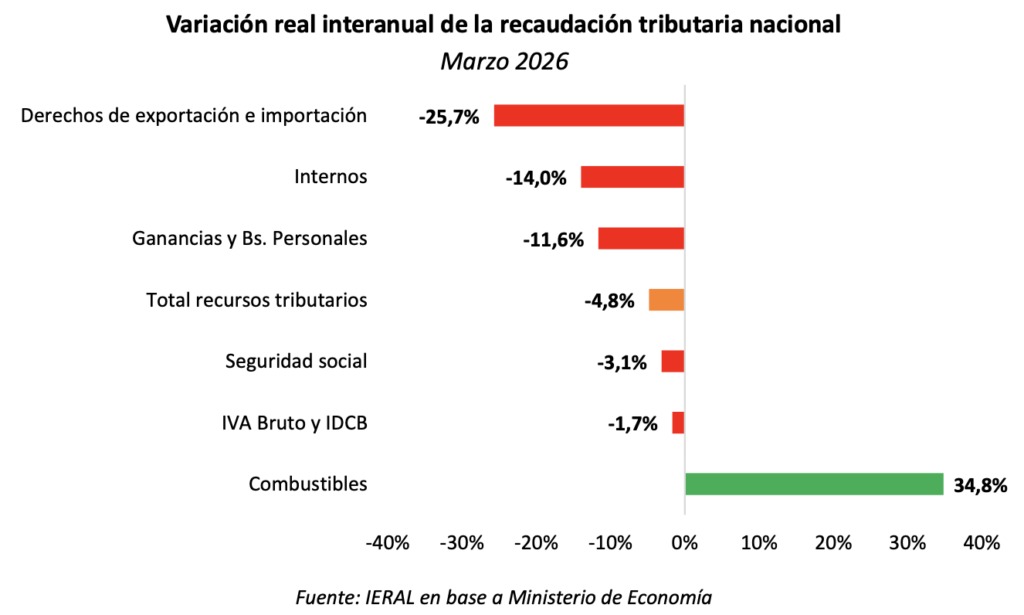

La recaudación de impuestos arrancó el año con números flojos y eso empieza a encender alertas. En términos simples: el Estado está recibiendo menos ingresos de lo esperado, incluso cuando se descuenta el efecto de la inflación. En marzo, la caída fue del 4,8% interanual y, si se mira el primer trimestre completo, la baja alcanza el 7,6%.

Detrás de este resultado hay varias razones. Algunas son decisiones puntuales, como la reducción de impuestos al comercio exterior o los aumentos en combustibles. Ante este escenario la preocupación crece: los tributos que dependen directamente de la actividad económica y del empleo —como el IVA o los aportes a la seguridad social— también están cayendo. Eso refleja un problema más profundo. En otras palabras, no se trata solo de cambios en las reglas impositivas. La baja recaudación también muestra una economía que no termina de recuperarse, con menos consumo formal, salarios que todavía no se recomponen y un mercado laboral más débil.

Lo que genera aún más tensión es lo que ocurre con los impuestos directamente ligados al pulso de la economía y del mercado laboral. En marzo, la recaudación conjunta del IVA y del impuesto a los débitos y créditos bancarios (IDCB) cayó 1,7% en términos reales, mientras que en el acumulado del primer trimestre la baja se profundiza hasta el 8,7%. En paralelo, los aportes y contribuciones a la seguridad social también muestran un deterioro: retrocedieron 3,1% en el mes y 4% en el trimestre.

Detrás de estos números hay una explicación más simple de lo que parece: cuando la economía se enfría, se recauda menos. El IVA, por ejemplo, es un impuesto al consumo. Si los salarios pierden poder adquisitivo o aumenta la incertidumbre, las familias ajustan gastos, sobre todo en bienes no esenciales. Menos consumo implica menos ventas en comercios y, por lo tanto, menos IVA para el Estado. A su vez, una menor actividad comercial también reduce las transacciones bancarias —pagos, transferencias, depósitos—, lo que impacta de lleno en la recaudación del IDCB.

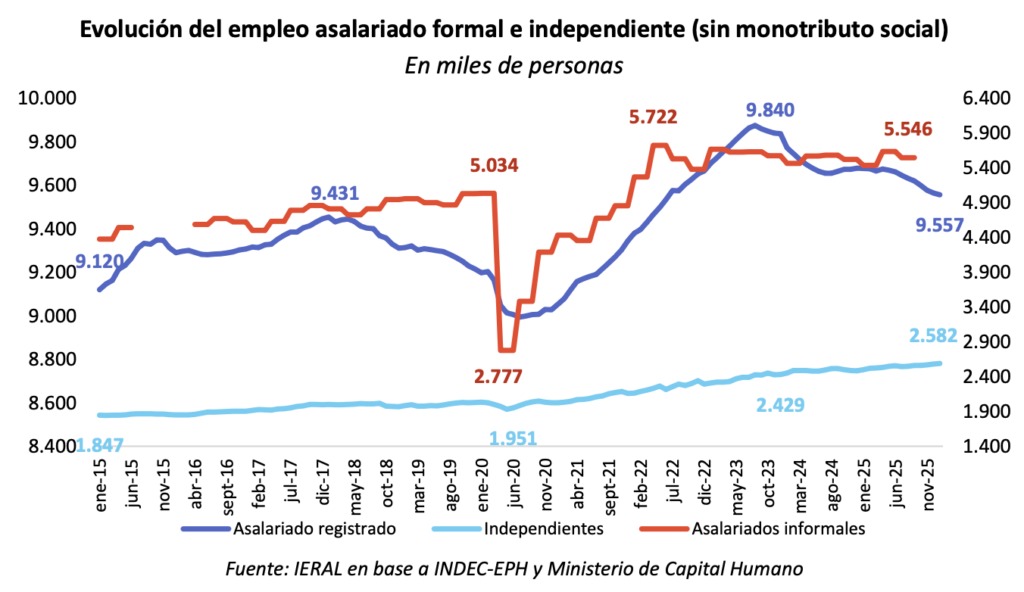

En el caso de la seguridad social, la caída responde a un mercado laboral más debilitado. Desde noviembre de 2023 se perdieron alrededor de 283 mil puestos de trabajo asalariados formales, tanto en el sector público como en el privado. Al mismo tiempo, creció en unas 158 mil personas el número de monotributistas, una categoría que aporta menos al sistema que el empleo registrado tradicional.

A este panorama se suma la pérdida del poder adquisitivo. Los salarios formales se ubican hoy cerca de un 8% por debajo de los niveles de noviembre de 2023 —con una mayor caída en el sector público— y casi un 30% por debajo de fines de 2017. Cuando los ingresos crecen por debajo de la inflación, no solo se resiente el consumo, sino también la recaudación vinculada al trabajo.

El siguiente gráfico evidencia un proceso de reemplazo del empleo formal por modalidades más precarias, como el trabajo informal y el monotributo, lo que reduce la cantidad de trabajadores que realizan aportes completos al sistema. La caída del empleo asalariado registrado —reflejada en la línea azul— impacta de manera directa en el financiamiento de la Seguridad Social, ya que el crecimiento del trabajo independiente e informal no genera los ingresos suficientes para sostener el sistema previsional.

Con este escenario, lo que viene tampoco es alentador. Incluso con proyecciones optimistas, la recaudación difícilmente crezca en términos reales durante el resto del año. Y si los ingresos no aumentan, hay una sola salida para sostener la meta de superávit: ajustar más. El problema es dónde cae ese ajuste. Como jubilaciones y asignaciones se actualizan por inflación, el recorte termina concentrándose en el gasto más sensible: obra pública, subsidios, programas sociales y transferencias. Las estimaciones son contundentes: ese gasto debería recortarse entre un 12,8% y un 14,6% solo en 2026.

En la práctica, esto implica profundizar un ajuste que ya es muy fuerte. Entre 2023 y 2026, el gasto total podría caer cerca de un 30%, con un impacto directo en áreas clave para el funcionamiento de la economía y la vida cotidiana. El panorama es claro y preocupante: menos recaudación, más ajuste y una economía que no termina de arrancar. El riesgo no es solo fiscal, sino social: sostener este rumbo implica seguir recortando en un contexto donde cada vez hay menos margen.

ADEMÁS EN NEA HOY:

El consumo de carne, en el nivel más bajo de los últimos 20 años: cayó 10% en 2026

Endeudamiento familiar en alza: cuando la inflación se paga en cuotas