El deterioro de la economía doméstica en Argentina vuelve a quedar en evidencia a partir de un dato contundente: cada vez más familias dependen del crédito para cubrir gastos básicos. En marzo de 2026, con una inflación que continúa presionando sobre los ingresos, el endeudamiento dejó de ser una herramienta financiera para transformarse en una «estrategia de supervivencia».

Actualmente, casi 6 de cada 10 hogares (56,4%) recurrieron al financiamiento en los últimos seis meses para afrontar consumos esenciales como alimentos, servicios o medicamentos. La razón es clara: el 84% de las familias reconoce que sus ingresos pierden frente a la inflación, lo que obliga a cubrir la brecha con deuda.

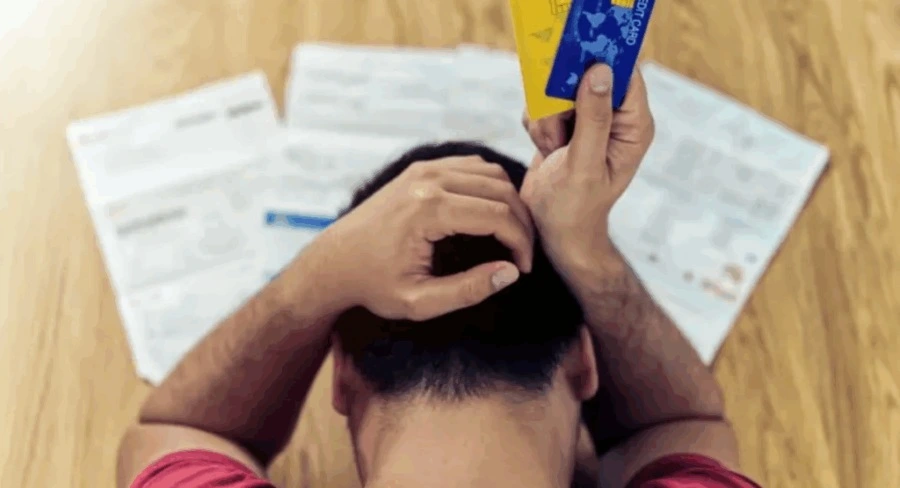

Este escenario ya impacta de lleno en la capacidad de pago. La mora crediticia muestra un deterioro acelerado: la irregularidad en los pagos se cuadruplicó en apenas un año, pasando del 2,6% a comienzos de 2025 al 11,2% en febrero de 2026, el nivel más alto en más de dos décadas. En el caso específico de las tarjetas de crédito, la mora alcanza el 11%, reflejando la dificultad creciente para sostener saldos financiados a tasas elevadas.

El problema no es solo cuánto se debe, sino cómo se debe

Hoy conviven dos tipos de endeudamiento que atraviesan a los hogares. Por un lado, la deuda bancaria, que alcanza al 55,1% de las familias, principalmente a través del uso de tarjetas para financiar consumos mensuales. Por otro, la deuda no bancaria, que ya afecta al 59% de los hogares, incluyendo préstamos informales, fiado en comercios y financiamiento con prestamistas, donde la mora puede rozar el 30% en los sectores más vulnerables.

La presión sobre los ingresos es cada vez mayor. En promedio, el pago de deudas consume más del 30% del ingreso mensual familiar, en un contexto donde la deuda total de los hogares argentinos supera los $39 billones de pesos. Este nivel de carga financiera reduce drásticamente la capacidad de afrontar gastos corrientes y profundiza la fragilidad económica.

A esto se suma el elevado costo del financiamiento. Las tasas nominales anuales en el sistema bancario se ubican entre el 73% y el 76%, pero el dato más crítico es el costo financiero total: en muchos casos supera el 130% anual, y en entidades no bancarias puede exceder el 150%, encareciendo aún más el acceso al crédito.

En este contexto, muchas familias recurren al pago mínimo de sus tarjetas, lo que activa intereses mensuales de entre el 4% y el 6%, generando una «bola de nieve» difícil de sostener. Incluso con un mayor uso del crédito, el consumo real no logra recuperarse: la financiación con tarjeta cayó un 6,8% en términos reales en el primer trimestre del año, lo que evidencia que los hogares ya operan al límite de su capacidad de endeudamiento.

Costo de vida y consumo

El trasfondo de esta situación es el fuerte aumento del costo de vida. En marzo de 2026, una familia tipo necesitó $1.434.464 para no ser pobre y $658.011 solo para cubrir alimentos básicos, con incrementos interanuales superiores al 30%. En paralelo, el salario mínimo acumuló una pérdida de poder adquisitivo cercana al 35% desde 2023, ampliando la brecha entre ingresos y necesidades.

Esta presión se traduce directamente en el consumo. En febrero de 2026, el consumo masivo cayó un 6,3% mensual, alcanzando niveles mínimos de los últimos 18 meses, mientras que las ventas en comercios pymes acumulan 11 meses consecutivos en baja. El ajuste en los hogares es progresivo: primero se recortaron gastos en ocio, luego en bienes durables y, actualmente, alcanza incluso a alimentos y medicamentos, con caídas del 9,1% mensual en estos rubros.

Ver esta publicación en Instagram

El impacto también se observa en la calidad de vida. El aumento de precios en alimentos, especialmente en productos básicos como la carne —con subas de hasta el 20% en marzo— obliga a las familias a modificar su dieta, sustituyendo alimentos por opciones más económicas y de menor valor nutricional.

En este contexto, el endeudamiento deja de ser una decisión y pasa a ser una consecuencia directa de una economía que no logra recomponer el poder adquisitivo. La inflación no solo encarece los precios: también redefine el comportamiento de los hogares, que cada vez más viven el presente financiando el futuro.

La tendencia es clara y preocupante. Sin una recuperación sostenida de los ingresos reales y una reducción del costo del financiamiento, el endeudamiento seguirá creciendo. Y con él, también lo hará el riesgo de que la crisis deje de ser financiera para convertirse, definitivamente, en social.

Licenciado en Economía de la UNNE. Secretario del Bloque Legislativo Frente Grande. Secretario de Derechos Humanos de la CTA de los Trabajadores. Coordinador de la Tecnicatura Superior en Administración Económico Financiera de la UEGP N° 157 “Foro Social del Nea”. Columnista económico de Radio Nuestra Voz, Radio Mágica, Radio Puerto, Revista Bohemia, Chaco Stream.

ADEMÁS EN NEA HOY:

Inflación del NEA: la más alta del país y la mayor en 19 meses a consecuencia del ajuste libertario