En tiempos donde la inmediatez define nuestras vidas, el acceso al financiamiento ha dado un vuelco radical. Buscar un crédito ya no implica obligatoriamente pedir un turno, juntar carpetas con papeles impresos y esperar semanas por una respuesta entre los pasillos de una sucursal tradicional. Hoy, las alternativas digitales ganan terreno y ofrecen soluciones personalizadas a un solo clic de distancia. Sin embargo, ante una oferta cada vez más amplia, es fundamental conocer cuáles son los requisitos esenciales y aprender a elegir la opción que mejor se adapte a nuestro bolsillo.

A la hora de tomar una decisión financiera, evaluar la seguridad del sitio web (verificando el candado de seguridad y el protocolo «https»), revisar detalladamente el plazo de pago para confirmar que las cuotas se ajusten a los ingresos mensuales y consultar la reputación de la entidad a través de comentarios de otros usuarios son pasos clave para evitar estafas o sobreendeudamientos. Asimismo, los especialistas aconsejan no solicitar múltiples préstamos en paralelo, ya que el rechazo consecutivo de solicitudes puede afectar negativamente el historial crediticio de una persona.

Diferencias entre el crédito bancario y los préstamos personales digitales.

Aunque el objetivo final en ambos casos es obtener liquidez, el camino y las condiciones entre la banca tradicional y las plataformas online muestran marcadas diferencias. Los bancos suelen ofrecer montos más elevados y plazos de amortización más largos, pero a cambio exigen una estricta solidez patrimonial y antecedentes impecables. Un ejemplo claro de la adaptación bancaria a la digitalización es la línea de prestamos personales del Banco Nación (BNA) destinada a jubilados y pensionados que cobran haberes en la entidad: aunque el trámite ahora se gestiona 100% digital a través de la aplicación BNA+ (con montos que van desde los $100.000 hasta los $50.000.000 y plazos de hasta 72 meses), el sistema sigue requiriendo una afectación estricta de ingresos (la cuota no puede superar el 35% del haber neto) y el cobro de haberes directo en la institución.

Por el contrario, los préstamos personales digitales nacen con la premisa de la flexibilización. Su principal valor radica en la inclusión, ya que no exigen ser cliente previo de una entidad específica ni contar con un legajo físico de documentos. Al operar mediante algoritmos avanzados de análisis de riesgo en tiempo real, las firmas digitales procesan variables alternativas para calificar al usuario, permitiendo que sectores históricamente relegados por la banca tradicional accedan a su primera oportunidad de financiamiento formal.

Préstamos online: ventajas de solicitar financiamiento a través de plataformas fintech

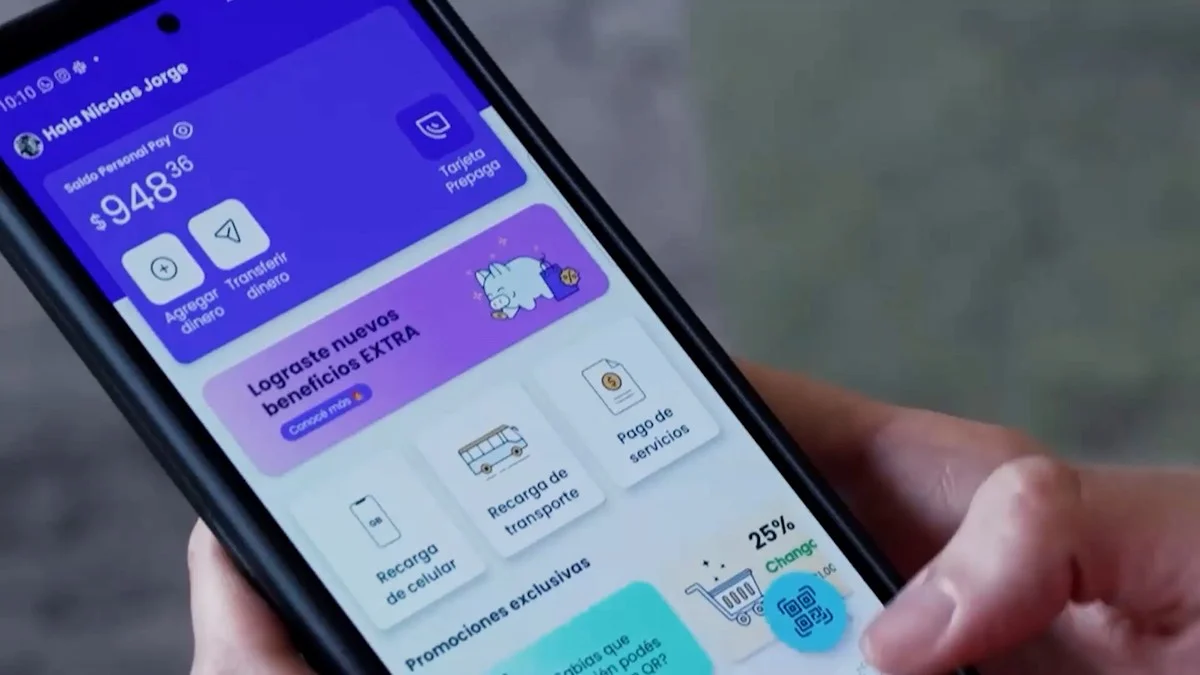

Las empresas de tecnología financiera, conocidas como fintech, han revolucionado el mercado crediticio formal. En Argentina, el avance de estas plataformas es una realidad consolidada: se estima que aproximadamente 1 de cada 5 préstamos en el país es otorgado por una fintech, sumando millones de titulares (principalmente jóvenes, mujeres y trabajadores independientes o no bancarizados) que encuentran en su celular una billetera virtual y un canal de asistencia financiera directa.

Entre las ventajas más destacadas de tramitar préstamos online mediante plataformas fintech se encuentran:

-

Inclusión e historial flexible: A diferencia de las rígidas normativas bancarias, muchas de estas aplicaciones disponen de líneas de préstamos online con veraz, diseñadas específicamente para personas que cuentan con un historial desfavorable o alguna calificación negativa previa. Al no tomar el Veraz como el único factor de exclusión, las fintech evalúan la conducta de pago actual o perfiles sociodemográficos mediante tecnologías de scoring alternativo, ofreciendo una vía de reinserción financiera formal.

-

Comodidad absoluta: Las solicitudes están disponibles las 24 horas del día, los 365 días del año. Todo el proceso (desde la carga de datos y validación de identidad mediante una selfie hasta la firma electrónica) se realiza desde el teléfono móvil, eliminando por completo las barreras geográficas y los traslados.

-

Transparencia en la simulación: La mayoría de las plataformas cuentan con herramientas interactivas donde el usuario coloca el dinero que necesita y visualiza inmediatamente el valor de la cuota, la Tasa Nominal Anual (TNA) y el Costo Financiero Total (CFT) antes de confirmar la operación, facilitando la comparación de ofertas.

Préstamos urgentes online: Rapidez en la aprobación y mínimos requisitos

Cuando surgen imprevistos domésticos, emergencias médicas o deudas de último momento con tasas de interés elevadas, el factor tiempo se vuelve crucial. En estos escenarios, los préstamos urgentes online se posicionan como el «salvavidas económico» ideal del mercado actual gracias a su velocidad de procesamiento.

Mientras que un circuito tradicional puede demorar días en evaluar una carpeta crediticia, las aplicaciones móviles y webs financieras están diseñadas para otorgar una preaprobación digital en cuestión de minutos y transferir los fondos directamente a la Clave Bancaria Uniforme (CBU) o Clave Virtual Uniforme (CVU) del solicitante en el mismo día, muchas veces en menos de una hora.

Para acceder a esta inmediatez, los requisitos exigidos se reducen al mínimo indispensable:

-

Ser mayor de edad y contar con Documento Nacional de Identidad (DNI) argentino vigente.

-

Poseer un número de teléfono celular propio y una cuenta de correo electrónico activa (canales donde se enviarán las notificaciones de aprobación y los contratos digitales).

-

Ser titular de una cuenta bancaria o de pago (CBU/CVU) para recibir el desembolso del dinero.

-

Demostrar ingresos comprobables mínimos (que, según la plataforma, pueden validarse mediante recibos de sueldo, comprobantes de monotributo o los propios movimientos de la billetera virtual).

Ante la urgencia, el consejo primordial de los analistas financieros es mantener la calma y leer los términos y condiciones de contratación. Si bien la rapidez y la flexibilidad abren puertas fundamentales para quienes no acceden a un banco tradicional, estos productos pueden acarrear costos financieros totales más elevados en épocas de alta inflación, por lo que una planificación responsable y el pago a término de las cuotas serán siempre las mejores herramientas para cuidar la salud de nuestra economía personal.

ADEMÁS EN NEA HOY:

¿Qué pasa con mi deuda si desinstalo Mercado Pago? Mitos y realidades

Mercado Pago: cómo obtener la tarjeta de crédito, qué beneficios tiene y cómo funciona

Plazo fijo 2026: ¿Cuánto pagan hoy los bancos y cómo invertir en el Banco Nación para ganar más?