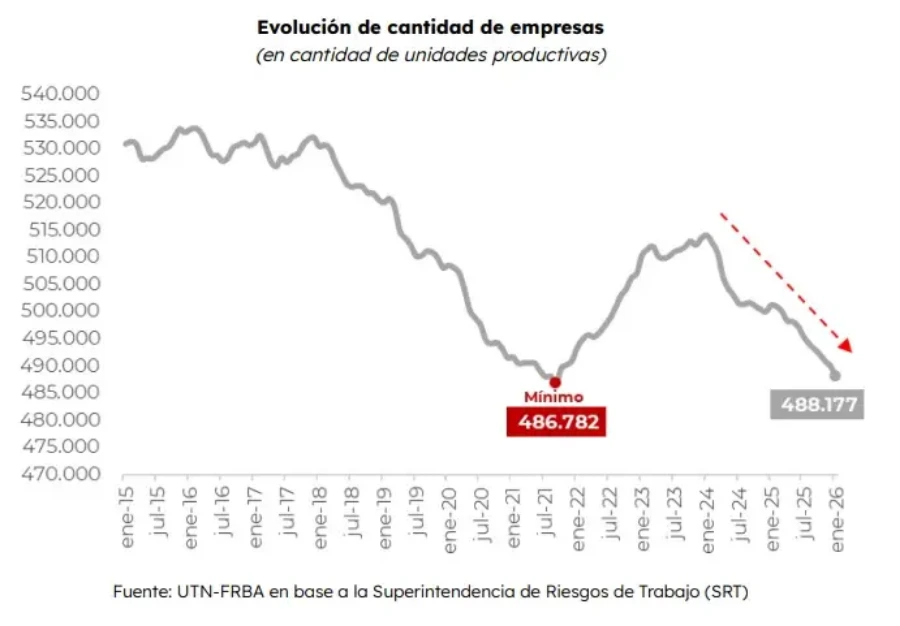

Argentina está atravesando un proceso de cierre de empresas tan grande y tan rápido que no hay antecedentes comparables en las últimas décadas. Desde la asunción de Javier Milei en diciembre de 2023, se registró la desaparición de más de 24.000 empresas, según datos de la organización Fundar en base a registros de la Seguridad Social. Esto implica una caída desde las 512.357 empresas activas a 488.177 en poco más de 2 años.

Además, el informe “Monitor mensual de empresas” señala que se trata del retroceso más profundo en los primeros 26 meses de una gestión desde que existen datos comparables, superando incluso los períodos de crisis de 2001 y de la pandemia iniciada en 2020. A diferencia de esos momentos, donde se registraron caídas abruptas seguidas por procesos de recuperación, lo que estamos viviendo se caracteriza por una tendencia descendente sostenida, sin señales de que pueda estabilizarse.

El impacto de los cierre de empresas por sectores

El cierre de empresas afecta de igual manera a los distintos sectores económicos, aunque con mayor intensidad a los vinculados al mercado interno. Entre los más perjudicados se encuentran el transporte, el rubro inmobiliario y la construcción. El sector de transporte y almacenamiento perdió 5.899 empresas (-15%), mientras que el inmobiliario registró una caída de 3.439 unidades (-11,6%) y la construcción 1.947 firmas menos. En la industria manufacturera, la reducción total fue del 5,83%, con subsectores particularmente afectados como cuero y calzado (-19,3%), madera (-11,3%) y prendas de vestir (-11,2%).

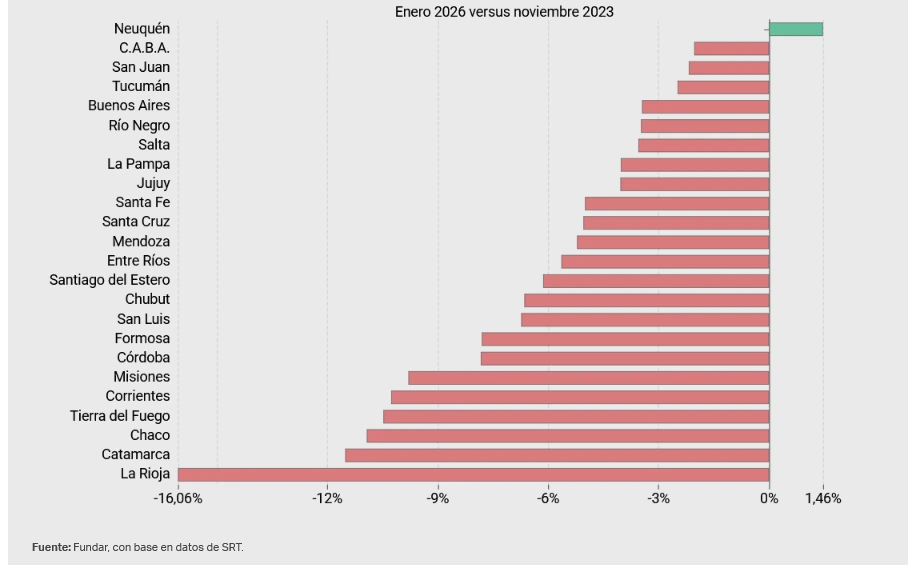

A nivel territorial, la tendencia a la baja es prácticamente generalizada y entre las provincias más afectadas, La Rioja (-16,06%), Chaco (-10,93%), Tierra del Fuego (-10,48%) y Corrientes (-10,26%), se encuentran 2 del NEA. La única excepción es Neuquén, donde la actividad vinculada a la formación Vaca Muerta permitió sostener niveles de estabilidad. Cada empresa que cesa sus operaciones implica la pérdida de puestos de trabajo registrados.

En Chaco, la pérdida de empresas se combina con cierres puntuales que afectan al empleo local, como el caso de sucursales comerciales que dejaron a los trabajadores sin trabajo debido a la caída del consumo. No es casual que la provincia figure entre las más afectadas del país, con una caída superior al 10% en la cantidad de unidades productivas. En Corrientes, el deterioro se refleja tanto en la actividad empresarial como en el empleo registrado. La provincia perdió más de 3.300 puestos de trabajo privados en el último año, en paralelo a un aumento de locales comerciales vacíos en zonas céntricas.

El peso (y la pérdida) de las pymes

Los datos disponibles indican que la mayor parte de los cierres se concentra en microempresas y pymes de hasta 10 empleados. Estas empresas suelen tener una menor espalda económica para resistir una recesión prolongada y aumento de costos operativos. A diferencia de las grandes compañías, que pueden diversificar mercados o recurrir a financiamiento externo, las pymes dependen en mayor medida de la evolución del mercado interno.

Hoy en día, frente a un escenario de caída del consumo y deterioro del poder adquisitivo, su margen de maniobra se reduce considerablemente. El informe también destaca que la tasa de creación de nuevas empresas se encuentra en niveles bajos, mientras que la tasa de cierre se mantiene elevada. Solo en diciembre se registró la salida de 1.985 compañías, acumulando 16 meses consecutivos de caída en el número total de firmas activas.

La industria y la pérdida de escala

Dentro del total de cierres, el sector industrial muestra una de las peores caídas. Según el Observatorio de la Industria de la UTN.BA, en los últimos 2 años desaparecieron más de 3.000 fábricas en el país. Los subsectores más afectados incluyen el textil, confección y calzado (-753 unidades), productos de metal (-414) y alimentos y bebidas (-314). Además, las empresas que no cerraron presentaron dificultades como casos de paralización de plantas, reducción de turnos y suspensión de trabajadores.

Entre las empresas afectadas aparecen nombres con larga trayectoria en el entramado productivo nacional, como SanCor, Whirlpool, Fate, Alba, Canale, Armanino, Magnera, PanPack, Acerías Beriso y Gomas Gaspar. El fenómeno no se limita a PYMES o marcas menos conocidas, sino que alcanza también a compañías con presencia consolidada en sus respectivos sectores.

La Utilización de la Capacidad Instalada de la industria se ubicó en febrero en un nivel por debajo de la pandemia

En febrero la capacidad instalada de la industria fue del 54,6%, ubicándose 1,0 punto porcentual por debajo del nivel registrado en febrero de 2025. Este nivel es… pic.twitter.com/FCvT66TkhG

— Centro CEPA (@ctroCEPA) April 17, 2026

Menos capacidades productivas

Pero además del impacto inmediato en términos de empleo y actividad económica, el cierre de las empresas abre interrogantes acerca del futuro productivo del país. Cada empresa que deja de operar implica la interrupción de procesos industriales, la posible pérdida de equipamiento y trabajadores especializados.

La industria argentina se desarrolló a lo largo de varias décadas, con distintos ciclos de expansión y retracción. Este proceso permitió la consolidación de cadenas de valor en sectores como alimentos, textiles, metalurgia y química, entre otros. La reconstrucción de estas capacidades suele requerir inversiones sostenidas, desarrollo tecnológico y formación de recursos humanos, factores que no se restablecen de manera inmediata, lo que se destruyó en un poco más de 2 años puede tardar décadas en recomponerse.

ADEMÁS EN NEA HOY:

Tras recortes nacionales, Laformed asegura contar con recursos para aumentar la producción

Deuda: Chaco está en el podio de provincias que más emitieron en cuatro meses