Los números del sistema tributario argentino revelan una realidad paradójica: las familias con menores ingresos formales soportan una carga impositiva proporcionalmente mayor que aquellas con salarios más altos. Esta conclusión surge del último informe del Instituto Argentino de Análisis Fiscal (IARAF), que analiza el impacto de la presión fiscal sobre diferentes perfiles de trabajadores y demuestra la regresividad de un sistema que, en teoría, debería ser progresivo.

El estudio, que examina la carga tributaria integral sobre cuatro casos tipo de familias asalariadas, arroja resultados contundentes: todos los perfiles destinan prácticamente la mitad de sus ingresos totales al pago de impuestos, oscilando entre el 47,3% y el 49,9% del salario bruto. Esta uniformidad en la presión fiscal, independientemente del nivel de ingresos, evidencia las distorsiones de un esquema tributario que no cumple con el principio básico de progresividad.

La metodología del análisis

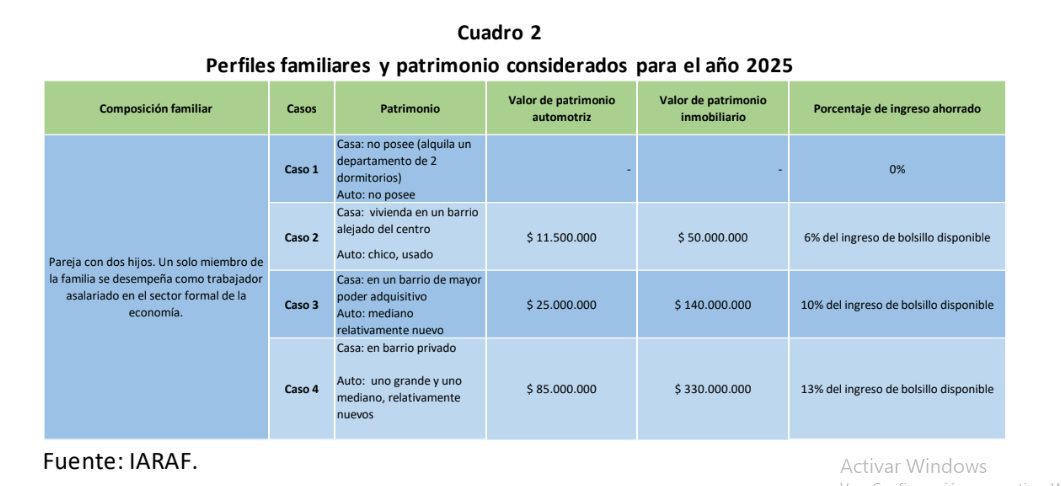

Para llegar a estas conclusiones, el IARAF analizó cuatro perfiles familiares tipo, compuestos por matrimonio y dos hijos, con ingresos brutos mensuales que van desde $1.550.000 hasta $7.100.000. La metodología incluyó tanto impuestos directos (como Ganancias y aportes personales) como indirectos (IVA, combustibles, tasas municipales), calculando qué porcentaje del ingreso total deja de percibir efectivamente cada familia por la carga tributaria existente.

El primer caso, con un salario bruto mensual de $1.550.000, representa a una familia que alquila un departamento céntrico y no posee automóvil. El segundo, con $3.380.000, incluye una vivienda propia en barrio alejado del centro y un auto usado. El tercer perfil, con $4.950.000, considera una casa en barrio de mayor poder adquisitivo y un vehículo mediano relativamente nuevo. Finalmente, el cuarto caso, con $7.100.000, contempla una vivienda en barrio privado y dos automóviles.

Los resultados que sorprenden

Los números revelan una regresividad inesperada. La familia del primer caso, con menores ingresos, enfrenta una carga tributaria del 49,3% de su ingreso total. Paradójicamente, quienes ganan más del doble (caso 2, con $3.380.000) soportan una carga inferior del 47,3%. Esta tendencia se mantiene en el tercer caso, donde la familia con ingresos de $4.950.000 paga el 47,8% en impuestos.

Solo el perfil de mayores ingresos (caso 4) supera la carga del primer caso, alcanzando el 49,9%. Sin embargo, considerando que este último grupo percibe ingresos 360% superiores al primero, la diferencia de apenas 0,6 puntos porcentuales en la carga tributaria evidencia la falta de progresividad del sistema.

Las causas de la regresividad

El informe identifica dos factores principales que explican por qué los trabajadores de menores ingresos pagan proporcionalmente más impuestos. El primero son los aportes personales a la seguridad social, que tienen topes máximos. Mientras el trabajador del primer caso aporta el 13,7% de su ingreso total, el del cuarto caso solo destina el 6,3%, generando una diferencia de 7,4 puntos porcentuales.

El segundo factor son los impuestos indirectos, especialmente regresivos por naturaleza. El IVA y otros tributos al consumo afectan proporcionalmente más a las familias de bajos ingresos, que destinan un mayor porcentaje de sus recursos al consumo básico. Comparado con el primer caso, los demás perfiles enfrentan cargas entre 1,9 y 3,8 puntos porcentuales inferiores en impuestos indirectos.

Impacto diferencial por regiones

Aunque el análisis tiene alcance nacional, la regresividad tributaria se siente con particular intensidad en provincias como Misiones, donde los ingresos promedio son sensiblemente inferiores al área metropolitana. Esta realidad amplifica el efecto de los impuestos indirectos sobre el consumo cotidiano, generando un impacto directo sobre el comercio local, los niveles de informalidad y la competitividad de sectores productivos clave como el turismo, la forestoindustria y la economía del conocimiento.

La estructura tributaria desbalanceada no solo desalienta el empleo formal, sino que penaliza en mayor medida a quienes menos capacidad contributiva poseen, contradiciendo principios básicos de equidad fiscal.

Un sistema que requiere reforma

Los resultados del IARAF vuelven a poner en evidencia las limitaciones de una estructura tributaria que combina alta presión fiscal con marcada regresividad. El predominio de impuestos indirectos sobre los directos, sumado a los topes en las contribuciones sociales, genera un esquema que castiga más a los trabajadores de menores recursos.

La investigación demuestra que, a pesar de la existencia del Impuesto a las Ganancias como elemento progresivo, su impacto se ve neutralizado por el peso de los tributos regresivos. Mientras que Ganancias solo afecta a los casos de mayores ingresos (4,8% en el tercer caso y 10,5% en el cuarto), los impuestos al consumo y tasas municipales impactan de manera desproporcionada sobre los salarios más bajos.

La necesidad de un cambio estructural

Las conclusiones del informe plantean la urgencia de una reforma tributaria integral que avance hacia un esquema genuinamente progresivo. Esta transformación debería incluir la reducción de impuestos distorsivos, mayor simplificación del sistema y un rebalanceo entre tributación directa e indirecta.

Una reforma de estas características no solo promovería mayor equidad fiscal, sino que también podría estimular el crecimiento económico al reducir las distorsiones que desalientan la formalización laboral y la inversión productiva. El desafío consiste en diseñar un sistema que, manteniendo la capacidad recaudatoria del Estado, distribuya la carga tributaria de manera más justa y eficiente.

Los datos del IARAF confirman que el actual sistema tributario argentino, lejos de cumplir con los principios de progresividad y equidad, perpetúa una estructura regresiva que profundiza las desigualdades de ingresos. La paradoja de que quienes menos ganan paguen proporcionalmente más impuestos constituye un desafío central para cualquier agenda de política fiscal que aspire a la justicia distributiva y al desarrollo económico sostenible.

ADEMÁS EN NEA HOY:

El Gobierno oficializó una reforma laboral que reemplaza y elimina la indemnización tradicional

Donald Trump anunció un cese al fuego entre Israel e Irán: ninguno de los países lo confirmó

Crecimiento engañoso: la economía sube en cifras, pero no en la vida real