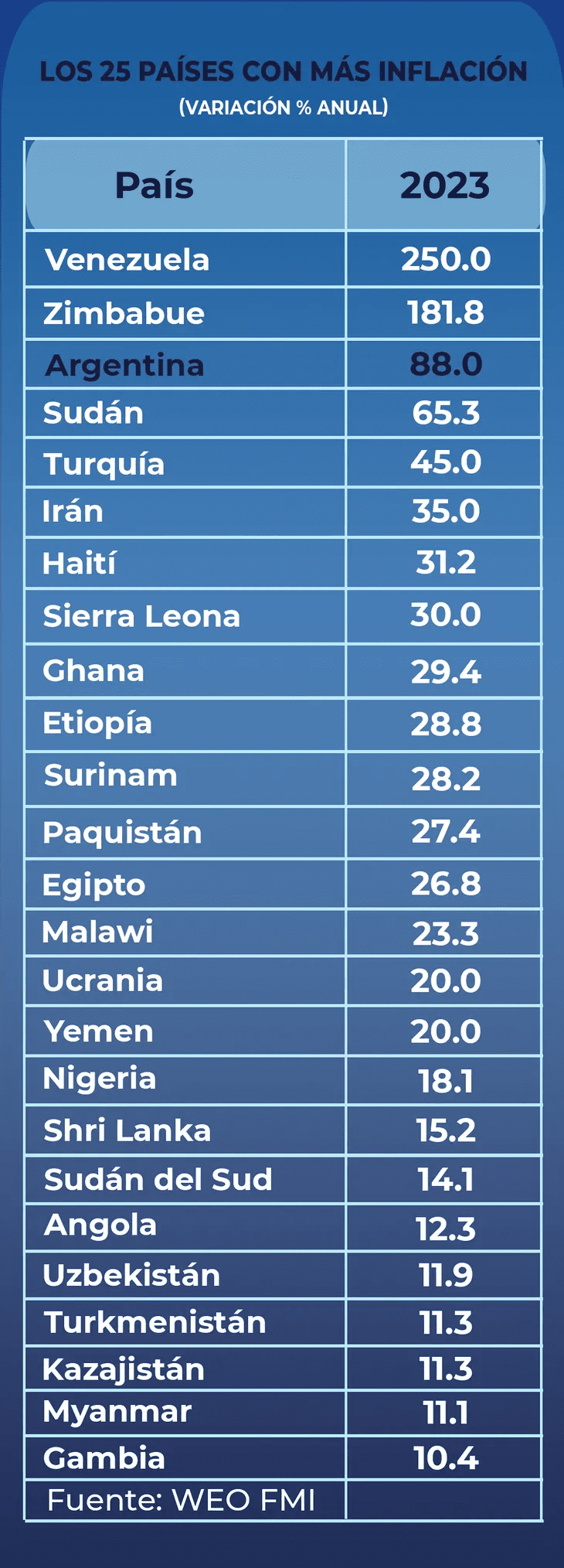

Argentina entró al 2023 siendo el cuarto país con mayor inflación anual en el mundo. Los problemas que ocasiona ésta insistente inflación en los ahorros y el poder adquisitivo de la población, llevan a algunos sectores a proponer la dolarización del país, argumentando que con ésta medida países como Ecuador y Panamá han solucionado sus respectivos problemas de inflación.

El problema es que, si se observa la lista de países con mayor inflación, por encima de Argentina hay un país africano que también intentó resolver su inflación dolarizando su economía. Se trata de Zimbabwe, que en el 2009 oficializó al dólar como moneda legal en el país y para el 2019 debió volver a emitir su propia moneda por los problemas económicos que provocó la dolarización.

El caso de Zimbabwe

Zimbabwe es un país africano que parece muy lejano, pero que tiene muchas lecciones de las que Argentina podría aprender. Así como nuestro país, su economía gira mayormente en torno a la producción de granos y tiene grandes problemas de escasez de divisas.

Este escasez lo llevó a tener graves problemas de inflación que, sumado a su problema de deuda externa, lo hicieron sufrir desde la década de los 90 una fuerte depreciación de su moneda y una insistente inflación.

Zimbabwe probó varias soluciones al problema de la inflación, que entrando al nuevo milenio se fue transformando en hiper. Introdujo varias monedas al mercado, que en dos años llegaban a adquirir siete ceros.

Como pasó en muchos países de latinoamérica, la depreciación de sus monedas llevó a que muchas personas ahorraran en moneda extranjera. Para el 2009 la economía de zimbabwe ya era informalmente bimonetaria, y muchas empresas ni siqueira aceptaban la moneda local. Finalmente, el gobierno de Robert Mugabe decidió ese año emprender la aventura de dolarizar oficialmente el país.

Zimbabwe dolarizado

La dolarización puso un freno a la hiperinflación. En el año 2010, el índice de precios al consumidor mostraba un incremento del 3%, después de haber alcanzado un 302% en el 2005, 1096% en el 2006 y 24400% en el 2007.

Sin embargo, la solución no duró mucho tiempo. El ordenamiento de la economía no vino aparejado con un aumento de las inversiones extranjeras como se había predicho, y la cantidad de dólares que salían año a año de Zimbabwe fueron mayor a la que entraba. Al no poder solventar los problemas de déficit fiscal con emisión monetaria, el país entró en recesión debido a la escasez de moneda.

Para el 2014, el Banco Central debió emitir bonos moneda para que el dinero siga circulando. Estos bonos servían como un reemplazo de moneda, supuestamente intercambiables por dólares en los bancos, pero debido a la escasez de divisas, éstos bancos rara vez podían realizar el intercambio.

Cuando ésto pasa, los países dolarizados como Ecuador suelen postergar los problemas de déficit emitiendo deuda. La deuda en Zimbabwe fue creciendo del 46% del PBI en el 2014 al 74% dos años después. Para el 2017, prácticamente ningún zimbabuenses podía acceder a los dólares en el mercado oficial, y muchas empresas devolvían bonos.

En el 2019, el Banco Central anunció el regreso del Dólar Zimbabwe, terminando oficialmente la dolarización del país. El regreso de la moneda local hizo que vuelva a circular la economía, pero también significó el regreso de la inflación, alcanzando un 255% en el 2019, 557% en el 2020 y para el 2022 volvió a superar los 100% mensuales.

Dolarización, pérdida de la moneda y déficit

La dolarización de un país significa la pérdida de señoreaje, es decir, la capacidad de emitir moneda legal. Quienes proponen la dolarización en Argentina ven esto como algo positivo, ya que atribuyen la alta inflación a la emisión de pesos para aplacar el déficit fiscal. La eliminación de la emisión, presuntamente, ordenaría la economía y promovería la inversión.

El problema es que perder la emisión como herramienta obliga a los países a solucionar los problemas de déficit con emisión de deuda. Esto fue lo que hizo Ecuador, que se vió forzado a emitir más deudas que el resto de los países de la región para enfrentar el déficit provocado por la pandemia.

El caso de Zimbabwe muestra lo que pasa cuando la dolarización se aplica en un país altamente endeudado que, además, no puede solucionar los problemas de déficit fiscal, cayendo en una recesión y empobrecimiento que, a la larga, vuelve a provocar inflación.

Si se piensa que la inflación es provocada por la emisión monetaria utilizada para sobrellevar el déficit fiscal, la dolarización solo quitaría la posibilidad de emitir, pero no solucionaría el déficit, es decir, no soluciona el problema real y hasta empeora sus consecuencias porque inhabilita una de las herramientas utilizadas para subsanar sus efectos.

Si en cambio, si se pensara que el déficit fiscal fuese el problema y se propone eliminarlo, la dolarización de todos modos pasaría a ser innecesaria y hasta perjudicial.

ADEMÁS EN NEA HOY:

Ante el aumento del dólar blue, el Banco Central subió la tasa de interés

¿Cuáles son los riesgos y el impacto en salarios de una dolarización en Argentina?

PreViaje 4: Puerto Iguazú es uno de los destinos más elegidos