Detrás de un leve repunte interanual, el Índice de Producción Industrial (IPI) manufacturero vuelve a mostrar una realidad más profunda: la actividad sigue en niveles deprimidos, acumula caídas y se mantiene muy por debajo de su capacidad histórica. Lejos de una recuperación, los datos reflejan un sector que no logra recomponerse y que continúa perdiendo terreno frente a años anteriores.

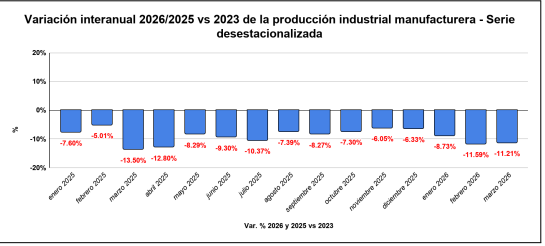

En marzo de 2026, el índice de producción manufacturera registró una suba interanual del 5%. Sin embargo, un informe elaborado a través de datos oficiales arrojó que este crecimiento pierde relevancia al ampliar la perspectiva temporal: en comparación con marzo de 2023, el nivel de producción se mantiene más de un 13% por debajo. Es decir, el sector aún no logra recomponer el terreno perdido.

Lejos de consolidar una tendencia expansiva, el primer trimestre de 2026 cerró con una caída acumulada del 2,3% frente al mismo período del año anterior, lo que confirma que la dinámica de fondo continúa siendo contractiva. El propio informe advierte que el crecimiento interanual responde, en gran medida, a un efecto rebote tras los bajos niveles de actividad registrados en años recientes. En este sentido, la mejora no refleja un proceso de expansión sostenida, sino una recuperación parcial desde un piso deprimido.

La evolución del índice desestacionalizado refuerza esta lectura. Si bien el nivel de marzo de 2026 logra ubicarse por encima de los registros de 2024 y 2025, aún se mantiene por debajo de los promedios históricos. Incluso considerando una década atravesada por crisis y por el impacto de la pandemia, la industria actual opera entre un 2% y un 4% por debajo de su media de largo plazo.

La distancia es aún mayor si se toma como referencia el pico de actividad alcanzado en 2023. En ese momento, el índice marcaba uno de los niveles más altos de la serie, lo que contrasta con el escenario actual, caracterizado por una menor intensidad productiva y una utilización más limitada de la capacidad instalada. El análisis sectorial también muestra un panorama desigual. Algunas ramas impulsan los datos agregados —como la refinación de petróleo, con subas de dos dígitos, y la industria química—, pero este crecimiento no alcanza para compensar las caídas en sectores estratégicos.

Rubros como maquinaria y equipo, textiles e industrias metálicas básicas continúan en terreno negativo, con retrocesos significativos tanto en la comparación interanual como en el acumulado trimestral. Estas actividades, clave para el entramado industrial, reflejan las dificultades para sostener niveles de producción en un contexto de menor demanda y condiciones económicas adversas. Este comportamiento evidencia una industria fragmentada, donde el crecimiento se concentra en pocos sectores mientras el resto del tejido productivo pierde densidad.

Otro dato relevante es la persistencia de caídas al comparar los niveles actuales con 2023. Todos los meses de 2025 y del inicio de 2026 registran variaciones negativas frente a ese año, lo que confirma que el deterioro no es coyuntural ni estacional, sino sostenido en el tiempo. En este contexto, el repunte interanual aparece más como un fenómeno estadístico que como una señal de recuperación genuina. La industria no solo no crece de manera sostenida, sino que tampoco logra recuperar los niveles previos de actividad.

El escenario plantea un desafío claro: sin una mejora consistente en la demanda, el crédito y las condiciones macroeconómicas, la industria seguirá operando por debajo de su potencial. Por ahora, los datos muestran que el rebote existe, pero no alcanza.

ADEMÁS EN NEA HOY:

Recaudación en caída: crece por debajo de la inflación y expone las tensiones del modelo fiscal