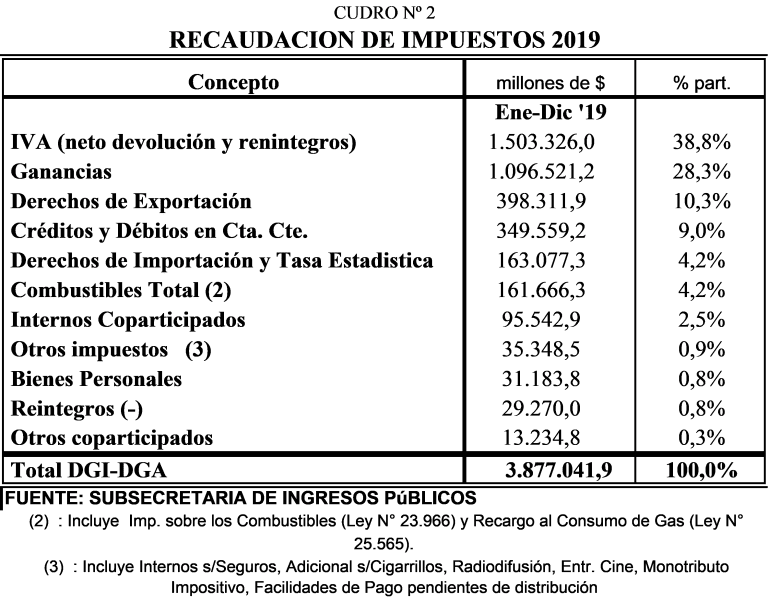

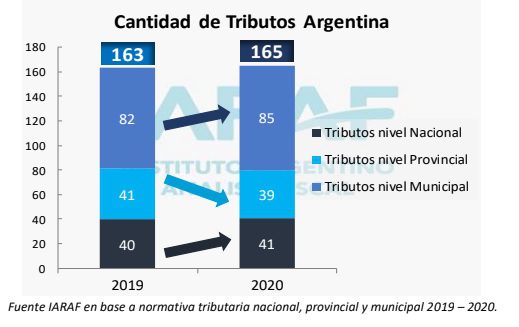

Al día de hoy, existen 165 impuestos que los argentinos deben pagar a la Administración Federal de Ingresos Públicos (AFIP), que es la entidad independiente responsable de cobrar, recaudar y supervisar el sistema tributario a nivel nacional para luego informar al Ministro de Economía.

Esta condición pone a Argentina como uno de los países con mayor presión tributaria del mundo.

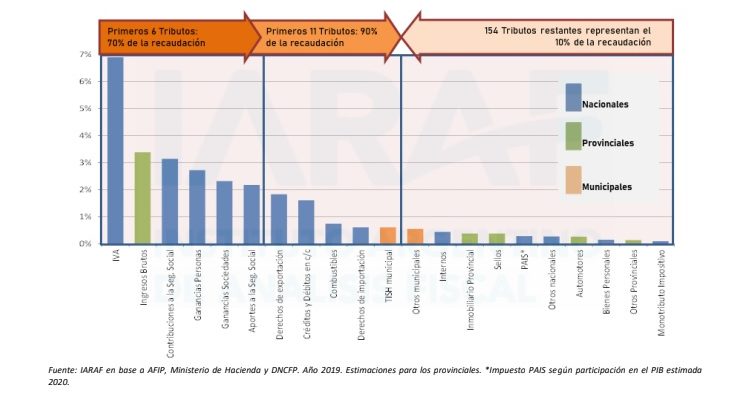

Si bien es un número altísimo, según se desprende en el informe “Vademécum tributario Argentino” del Instituto Argentino de Análisis Fiscal (IARAF), la recaudación de efectivo está concentrada relativamente en pocos instrumentos tributarios pero de elevada recaudación.

Resulta importante comprender que se denomina “tributo” al pago que se realiza al Estado para que éste lo administre a través de las operaciones mediante las cuales provee a la ciudadanía de bienes y servicios.

La consultora expone que, con tan sólo once activos, se obtiene el 90% de la recaudación tributaria consolidada en el país. Estos tributos son: IVA, Aportes a la Seguridad Social, Contribuciones a la Seguridad Social, Ganancias de personas humanas, Ganancia de sociedades y el impuesto provincial a los Ingresos Brutos, los Derechos de Exportación, los Derechos de Importación, el Impuesto a los Débitos y Créditos Bancarios (cheque), el impuesto sobre los Combustibles, y la Tasa de Seguridad e Higiene Municipal.

En contraposición, los otros 154 tributos diferentes recaudan solo el 10% restante.

Este año, como el acontecimiento económico es la pandemia derivada de la enfermedad por coronavirus 2019 (COVID-19) y las medidas adoptadas en consecuencia por los distintos legisladores, se crearon dos tributos a nivel municipal asociados al COVID-19.

Por tanto, la existencia de 165 diferentes tributos en 2020, -dos más que en 2019-, corresponden a impuestos aplicados a ganancias, activos y consumos a nivel nacional, provincial y municipal.

Clasificación de impuestos en Argentina

Un impuesto es un tributo que se paga al Estado para soportar los gastos públicos, es decir, para financiarse y obtener recursos para realizar sus funciones. Estos pagos son obligatorios y son exigidos tanto a personas físicas, como a personas jurídicas.

Es preciso destacar la diferencia entre impuestos, tasas y contribuciones:

- Los impuestos son cargas públicas sin contraprestación directa por parte del Estado: como es el Impuesto a las Ganancias que su recaudación proviene de las rentas generales del Estado.

- Las tasas y contribuciones se derivan a beneficios individualizados: como las jubilaciones que son las empresas quienes aportan un porcentaje en relación al costo laboral de cada uno de sus trabajadores y el beneficio tiene como destino contribuir a cada trabajador en su pasividad laboral.

Lista de impuestos

De acuerdo al informe realizado por el IARAF, el número total de tributos se modificó respecto al del año 2019.

Como Argentina es un estado federal, tiene las potestades tributarias distribuidas entre los distintos niveles de gobierno: el cuadro comparativo se divide en 41 impuestos nacionales, 39 impuestos provinciales y 85 impuestos municipales.

Impuestos nacionales:

- Impuesto a las ganancias sobre personas humanas y sucesiones indivisas residentes

- Impuesto a las ganancias sobre las Sociedades incluyendo establecimientos permanentes, empresas y explotaciones unipersonales.

- Gravamen de emergencia sobre premios de determinados juegos de sorteos y concursos deportivos

- Régimen para los trabajadores en relación de dependencia: APORTES

- Régimen para los trabajadores en relación de dependencia: CONTRIBUCIONES

- Régimen de trabajadores autónomos

- Régimen para el personal de casas particulares

- Impuesto sobre los Bienes Personales

- Contribución especial sobre el Capital de las Cooperativas

- Impuestos a la Transferencia de Inmuebles de Personas Físicas y Sucesiones Indivisas

- Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias

- Impuesto al valor agregado

- Impuestos internos: Tabaco

- Impuestos internos: bebidas alcohólicas

- Impuestos internos: cervezas

- Impuestos internos: bebidas analcohólicas

- Impuestos internos: jarabes

- Impuestos internos: extractos y concentrados

- Impuestos internos: champañas

- Impuestos internos: objetos suntuarios

- Impuestos internos: vehículos automóviles y motores

- Impuestos internos: embarcaciones y aeronaves de recreo o deportes

- Impuestos internos: productos electrónicos

- Impuestos internos: seguros

- Impuestos internos: telefonía satelital

- Impuestos sobre los Combustibles Líquidos y al Dióxido de Carbono

- Impuesto a la Energía Eléctrica

- Impuesto Adicional de Emergencia sobre Cigarrillos

- Fondo Especial del Tabaco

- Impuesto a las Entradas de Espectáculos Cinematográficos

- Impuesto a los Videogramas Grabados

- Impuesto a los Servicios de Comunicación Audiovisual

- Recargo al Gas Natural

- Impuesto Específico sobre la Realización de Apuestas

- Impuesto Indirecto sobre Apuestas On-line

- Derechos de Importación

- Derechos de Exportación

- Tasa de Estadística

- Impuesto a los Pasajes al Exterior

- Régimen Simplificado Para Pequeños Contribuyentes (Monotributo)

- Impuesto P.A.I.S

A nivel nacional, se incorporó en 2020 un nuevo impuesto: el “Impuesto P.A.I.S” (Para una Argentina Inclusiva y Solidaria).

Impuestos provinciales:

Son administrados y recaudados por organismos fiscales de las provincias, los cuales operan bajo la directiva de los ministros de economía de las respectivas provincias del país.

- Impuesto Inmobiliario

- Impuesto sobre los Ingresos Brutos

- Impuesto al Sello

- Impuesto a los automotores

- Impuesto a las Loterías, Rifas, Concursos, Sorteos y Otros Juegos de Azar

- Impuesto a la transmisión gratuita de bienes

- Impuesto a la generación de residuos sólidos urbanos húmedos no reciclable

- Impuesto a la generación de residuos áridos y afines no reutilizable

- Impuesto por el uso y la ocupación de la superficie, el espacio aéreo y el subsuelo de la vía pública

- Derechos de Cementerios

- Impuesto a los combustibles derivados del petróleo

- Canon de riego

- Derecho de Timbre

- Impuesto al ejercicio de profesiones liberales

- Impuesto a la transferencia de mejoras y derecho en tierra fiscal

- Derecho de delineación y construcción

- Impuesto sobre la nómina salarial

- Derecho de capacidad constructiva

- Gravámenes sobre estructuras, soportes o portantes de antenas

- Contribución por publicidad

- Tasa de uso de agua de dominio público

- Impuesto a los productos forestales

- Contribución que incide sobre compañías de electricidad

- Derecho de extracción de minerales

- Derecho de explotación de minerales

- Derechos de Explotación de Áridos

- Tasa por depósito de mercaderías en infracción

- Tasa por limpieza de ferias

- Tasa de pesca

- Fondo de Solvencia Social

- Fondo de emergencia agropecuaria

- Fondo de Financiamiento de Servicios Sociales

- Fondo Social de Reactivación Productiva

- Fondo de Financiamiento para el Sistema Previsional

- Tasas retributivas de servicios: Actuaciones judiciales

- Tasas retributivas de servicios: Servicios Administrativos

- Tasas retributivas de servicios: Otras

- Contribución por mejoras

- Impuesto sobre las actividades de hipódromos, similares y agencias de apuestas

A nivel provincial, se redujo la suma total por la eliminación de los impuestos de la provincia de Córdoba de “Fondo de Financiamiento al Sistema Educativo” y de “Fondo para el Financiamiento de Obra de Infraestructura”.

Impuestos municipales

Son tributos que se recaudan mediante tasas y contribuciones especiales.

- Tasa de servicios generales

- Tasa por Servicios Especiales de Limpieza e Higiene

- Tasa por Habilitación de Comercio e Industria

- Tasa por Inspección de Seguridad e Higiene

- Derechos por Publicidad y Propaganda

- Impuesto Automotor

- Derecho de Oficina

- Derecho de Construcción

- Derecho de Ocupación o Uso de Espacios Públicos

- Derecho de Ocupación o Uso de Espacios Privados Municipales

- Derecho a los Espectáculos Públicos

- Patentes de Rodados

- Tasa por control de Marca y Señales

- Derecho de Cementerio

- Tasa por inspección de Pesas y Medidas

- Tasa por Servicios Varios

- Contribución por Mejoras – Obras con recobro municipal

- Contribución especial por Pavimentos y Veredas

- Tasa por Conservación de la Red Vial Municipal

- Tasa por Control de Calidad de Obra en la vía pública

- Derechos de registro por emplazamiento de estructuras, soporte de antenas, equipos complementarios y de publicidad y propaganda, telecomunicaciones, entre otras

- Derechos de verificación por emplazamiento de estructuras, soporte de antenas, equipos complementarios y de publicidad y propaganda, telecomunicaciones, entre otras

- Contribuciones especial por Acciones de Seguridad

- Tasa por servicios de limpieza y desmalezamientos de baldíos, inmuebles destruidos o semidestruidos y casas abandonadas.

- Tasa por residuos sólidos urbanos y residuos peligrosos

- Impuesto al mayor valor del bien libre de mejoras (Baldíos)

- Derechos por venta ambulante

- Derechos de registro de conductor

- Transporte público y remoción y estadía en general/Hab. de vehículos

- Derecho de uso de instalaciones municipales

- Derecho de la estación de la terminal de ómnibus

- Tasas y derechos prestados por la dirección hidráulica

- Derechos de laboratorio de suelo, hormigón y asfalto

- Derechos de explotación de minas de tercera categoría

- Contribución que incide sobre el uso de playas y riberas

- Contribución por servicios culturales

- Contribución para servicios de justicia

- Tasa por uso del vertedero municipal

- Contribución de servicios prestados en el matadero municipal

- Derecho por habilitación e inspección de vehículos

- Tasa única aeroportuaria Municipal

- Contribución transporte público de pasajeros

- Tasa por los servicios adicionales de la policía de tránsito

- Derecho especial de funcionamiento de remises, taxis y transportes escolares

- Fondo municipal de promoción y asistencia a la comunidad y turismo

- Tasa de salud

- Contribución de la Provincia de Buenos Aires

- Tasa por Alumbrado Público

- Tributo por Plusvalía Urbanística

- Contribución por los servicios adicionales municipales

- Contribución que incide sobre los servicios de protección sanitaria

- Derechos por control bromatológico y salubridad (Alimentos)

- Tasa por servicio de inspección veterinaria

- Tasa por búsqueda y rescate

- Contribución que incide sobre los mercados

- Contribución que incide sobre la instalación mecánica y sobre la instalación y suministro de energía eléctrica

- Contribución especial sobre los consumos de gas natural

- Contribución para la financiación del desarrollo de la infraestructura sanitaria y cloacal

- Contribución ambiental por generación y transporte de restos de obras y demoliciones

- Contribución que incide sobre evaluación y fiscalización impacto medioambiental / riesgo ambiental

- Contribución para financiación del desarrollo local y regional de obra de gas natural y otras de interés

- Contribución para obras públicas

- Impuesto inmobiliario

- Tasa por juegos de azar, juegos permitidos, rifas, entre otras

- Derecho de registro inmobiliario y catastro

- Tasa de deportes

- Derechos de uso y servicios planta procesadora productos de mar

- Contribución por servicios asistenciales

- Contribuciones sobre la introducción de mercaderías a los mercados

- Tasa de verificación

- Tasa sobre el financiamiento otorgado por la Caja de Crédito Municipal a personas humanas o jurídicas

- Tasa de visación de planos y mensuras, relevamiento

- Tasa por vacunación antirrábica

- Tasa por cobranzas y retenciones

- Tasa por servicios de máquinas, equipos y otros de prestación municipal

- Tasa por desagote de pozos ciegos y cámaras sépticas

- Tasa por desinfección, desinsectación y desratización

- Tasa por control de animales en la vía pública

- Canon por la concesión de servicios públicos

- Venta de impresos y publicaciones municipales

- Tasas únicas industriales

- Derechos relativos a las instalaciones eléctricas en viviendas y electromecánicas (Derecho de la matricula de electricista)

- Tasa por seguridad Vial y Señalética

- Fondo de emergencia por COVID-19

- Tasa especial y extraordinaria por COVID-19

A nivel municipal, se pasó a 85 tributos, ya que se sumó la “Tasa por seguridad vial y señalética” en el municipio de La Plata; y se incorporaron dos tributos extraordinarios por el COVID-19 en las ciudades de Castelli, provincia de Buenos Aires, y Puerto Madryn, provincia de Chubut.

Al explorar entonces los impuestos en Argentina, el informe de IARAF contempla que nueve de los 11 tributos que recaudan el 90 por ciento de la recaudación en nuestro país son recaudados a nivel nacional.

Esta medida es fruto del esquema vigente de coparticipación y leyes y acuerdos modificatorios de la misma. De esta manera, lo recaudado ingresa al Estado mediante los aportes al Tesoro de la Nación Argentina y la Administración Nacional de la Seguridad Social (ANSES), y las provincias y la Ciudad Autónoma de Buenos Aires.