La jueza Loretta Preska, del Tribunal del Segundo Distrito de Nueva York, dictó una resolución que sacudió tanto a los mercados como a la política argentina: ordenó a la República Argentina transferir el 51% de las acciones de YPF al fondo Burford Capital en un plazo de 15 días. La decisión, que puede ser apelada, es el último capítulo de un juicio que comenzó en 2015 y que tiene sus raíces en una trampa jurídica diseñada durante la privatización menemista de los años 90.

La expropiación de YPF: soberanía energética vs. rentabilidad privada

Para entender este fallo es necesario remontarse a mayo de 2012, cuando el Congreso argentino votó la expropiación del 51% de las acciones de YPF que estaban en manos de la española Repsol. La medida, promovida por Cristina Fernández de Kirchner, buscaba resolver una crisis energética emergente: el país enfrentaba dificultades crecientes en el sector y la YPF bajo control de Repsol operaba sin perspectiva de largo plazo para el crecimiento productivo argentino.

El modelo de negocio de Repsol priorizaba ganancias inmediatas y la transferencia de beneficios a España. Las utilidades se distribuían entre accionistas en lugar de destinarse a nuevas exploraciones y proyectos de desarrollo. Esta dinámica extractiva amenazaba la autonomía energética nacional, objetivo central de la legislación expropiatoria.

La decisión de la jueza de Nueva York con respecto a YPF abrió un debate repleto de imprecisiones y falsedades que es necesario aclarar. En primer lugar, es importante recordar que la privatización de la empresa fue una verdadera desgracia que redujo la producción de petróleo y… pic.twitter.com/yx1tjytRoX

— Axel Kicillof (@Kicillofok) July 1, 2025

El retorno de YPF al control estatal transformó completamente esta estrategia. Con el Estado como socio principal, se inició un período de capitalización que hizo posible la explotación de Vaca Muerta, el segundo reservorio mundial de gas no convencional y el cuarto en petróleo. Este proyecto estratégico habría sido inviable bajo el esquema anterior de distribución de utilidades.

Los resultados confirman esta transformación. A partir de 2012, YPF se estableció como empresa líder en hidrocarburos no convencionales de Argentina, creando miles de puestos de trabajo y consolidando al país como jugador significativo en el sector energético internacional.

La inversión en tecnología y exploración se multiplicó considerablemente, un escenario impensable bajo el modelo anterior centrado únicamente en la extracción de valor. Resultado de esto en el 2024 Argentina pudo tener un superavit energético de 5.600 millones de dólares. Es decir que, si el falle fuese inapelable, podría incluso pagarse los 17 mil millones en tres años y quedarse con el 51% de las acciones. Claro que para esto el gobierno nacional debería tener la voluntad de realizar una acción que beneficie a los argentinos.

La trampa jurídica de Menem y Dromi

No obstante, la expropiación colisionó con un obstáculo legal diseñado expresamente para evitarla. En la privatización de YPF de 1992, Carlos Menem y Roberto Dromi incorporaron al estatuto empresarial una disposición que obligaba a quien adquiriera el 51% de las acciones a realizar una oferta pública al resto de accionistas por un precio considerablemente mayor al del mercado.

Esta disposición perseguía un fin específico: impedir que el Estado recuperara el control de YPF. El inconveniente residía en que mencionaba «adquisición» sin referirse a «expropiación«, creando un vacío legal aprovechable en futuras controversias. Cuando Argentina estatizó el 51% de YPF en 2012, omitió realizar dicha oferta pública a los accionistas minoritarios, especialmente el Grupo Petersen (familia Eskenazi) y el fondo Eton Park.

Los Eskenazi: el fallido intento de burguesía nacional

La situación de los Eskenazi ejemplifica las limitaciones de ciertos proyectos de burguesía nacional. En 2008, esta familia empresaria argentina ingresó a YPF con el 25% del capital accionario, mediante un esquema financiero sofisticado: obtuvieron las acciones a través de créditos otorgados por la misma Repsol y entidades bancarias como Credit Suisse, con el compromiso de saldar la deuda mediante las futuras utilidades de YPF.

Este círculo financiero se interrumpió cuando el Estado asumió el control y modificó la política de distribución de dividendos hacia la capitalización productiva. Las compañías de los Eskenazi, con sede en España, entraron en cesación de pagos y quedaron bajo administración concursal. Precisamente este administrador identificó la oportunidad de demandar al Estado argentino por «gestión expropiatoria deficiente«, la terminología empleada por la jueza Preska para fundamentar la condena.

Burford Capital: la mecánica de los fondos buitre

En este contexto aparece el actor principal de la historia: Burford Capital, un fondo especulativo británico especializado en adquirir litigios millonarios. En 2015, tres años posterior a la expropiación y con las empresas Petersen ya quebradas, Burford adquirió el 70% de los derechos indemnizatorios por únicamente 15 millones de euros (aproximadamente 18 millones de dólares).

Los fondos especulativos como Burford funcionan con una mecánica directa pero eficaz: compran a bajo costo derechos litigiosos contra Estados y posteriormente emplean su capacidad económica y vínculos en Wall Street para obtener sentencias multimillonarias. No fueron perjudicados iniciales, carecían de vinculación con YPF, pero explotan situaciones conflictivas para generar beneficios desproporcionados.

La influencia de estos fondos en el sistema financiero estadounidense es considerable. Burford cotiza en Londres y maneja miles de millones en controversias legales contra naciones emergentes. Su modelo comercial se sustenta en aprovechar la jurisdicción extraterritorial de los tribunales, una herencia que llegó a Argentina durante la dictadura militar y el período menemista, cuando el país aceptó que sus conflictos se resolvieran en cortes foráneas.

Tras conocerse la decisión de Preska, las acciones de Burford se elevaron un 19% en Londres, mientras YPF descendió 5,4% en Buenos Aires y 6,3% en Nueva York. Esta divergencia ilustra claramente los beneficiarios y perjudicados de la ecuación.

El fallo de Preska: contradicciones y debilidades jurídicas

La decisión de la jueza Preska presenta varios puntos controvertidos. En primer lugar, desoyó explícitamente las advertencias del propio gobierno estadounidense. El Departamento de Justicia de EE.UU. presentó dos escritos advirtiendo que lo solicitado por Burford violaba la inmunidad soberana: «La propiedad en el extranjero de un estado soberano no está sujeta a la jurisdicción de las cortes estadounidenses«.

Además, Preska condenó al Estado argentino pero absolvió a YPF como empresa, reconociendo que los estatutos «no obligan a YPF para hacer cumplir los requisitos de la oferta pública«. Esta distinción es clave: la jueza estadounidense está aplicando derecho privado (un estatuto empresarial) por encima del derecho público (una ley del Congreso que establece una expropiación).

REGALANDO LA ARGENTINA

En enero Milei designó a Santiago Castro Videla como Procurador del Tesoro.

Viene del estudio Bianchi, Galarce & Castro Videla, donde uno de sus socios fue testigo para el fondo buitre Burford Capital que es el que hace juicio por YPF

¿Casualidad? pic.twitter.com/VLzMQsQdl6

— Lautaro FyM (@Lautafym) July 1, 2025

El fallo también presenta contradicciones internas. Preska reconoce que todo gira en torno al derecho argentino, pero mantiene el caso en Nueva York. Acepta que la expropiación fue un acto soberano válido, pero condena al país por no cumplir con una cláusula contractual privada que hablaba de «adquisición«, no de «expropiación«.

El gol en contra de Milei

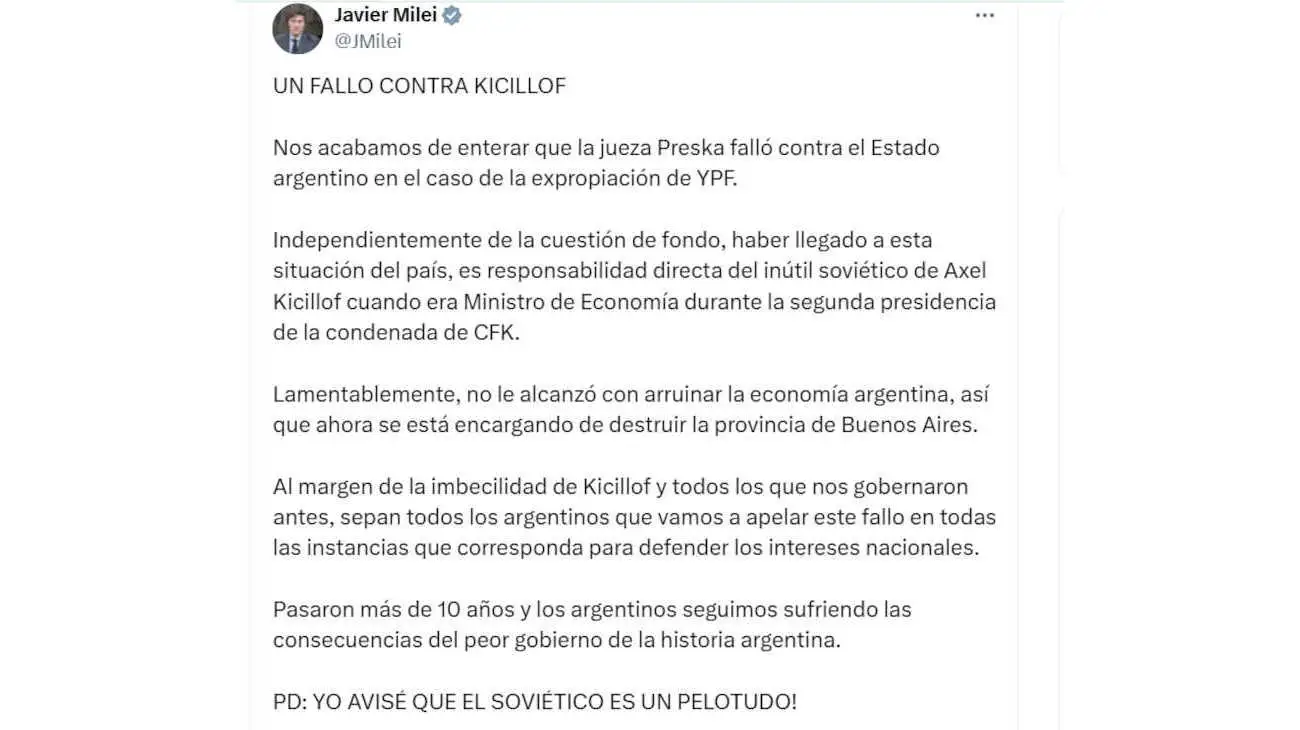

En medio de esta situación jurídica compleja, el presidente Javier Milei incurrió en lo que numerosos analistas califican como un error táctico grave. Tras conocerse la resolución, escribió en X: «Independientemente de la cuestión de fondo, haber llegado a esta situación del país, es responsabilidad directa del inútil soviético de Axel Kicillof cuando era Ministro de Economía«.

Esta publicación presenta múltiples inconvenientes. Primero, convalida públicamente la resolución judicial al reconocer que Argentina tiene responsabilidad en el asunto. Segundo, fortalece la posición de Burford en un momento decisivo, cuando el país disputa no solo el monto de la compensación sino la titularidad de una empresa estratégica.

Los juristas especializados en controversias internacionales alertan que estas declaraciones públicas pueden convertirse en argumentos adversos durante la apelación. Al admitir responsabilidad estatal, aunque sea para atacar políticamente a un rival, Milei podría estar suministrando elementos jurídicos a los demandantes.

Axel Kicillof denunció complicidad del Gobierno Nacional con los fondos buitres en el fallo por la estatización de YPF#ElGuiónDeLaImpunidad pic.twitter.com/zqMGjti3h3

— fabio rosales (@fabiorosales2) July 1, 2025

La defensa argentina y los próximos pasos

La orden de Preska no es definitiva y presenta limitaciones prácticas importantes. Como explicó el abogado Sebastián Soler, ex subprocurador del Tesoro, «el Poder Ejecutivo no podría acatarla porque la ley de expropiación de YPF le prohíbe transferir sus acciones sin la aprobación del Congreso, votada favorablemente por dos tercios de los miembros de cada cámara«.

Argentina ya apeló la sentencia ante la Cámara de Apelaciones del Segundo Circuito de Nueva York. La defensa argumenta que el fallo ignora principios jurídicos básicos del derecho argentino y contradice la posición del gobierno estadounidense sobre inmunidad soberana.

El caso YPF-Burford ilustra perfectamente cómo los fondos buitre aprovechan las consecuencias de privatizaciones mal diseñadas para obtener ganancias extraordinarias a costa de países en desarrollo. También muestra los riesgos de que disputas nacionales se diriman en tribunales extranjeros, donde prima el derecho privado sobre consideraciones de soberanía nacional.

La historia aún no termina. La apelación puede modificar sustancialmente este fallo, pero el daño en términos de precedente y señales al mercado ya está hecho. Lo que comenzó como una trampa jurídica diseñada en los años 90 para impedir la recuperación estatal de YPF se ha convertido en una herramienta de los fondos buitre para atacar una de las empresas más estratégicas del país.